恒大新一轮自救:拟出售汽车与物业部分股权

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

(文/张志峰 编辑/马媛媛)自去年“三道红线”监管政策面世以来,身背8700亿元负债,脚踩三线的“红档”房企恒大就被迫走上了轰轰烈烈的自救道路。

从“打骨折”式促销回款,到发动许家印朋友圈引入战略投资人,再到变卖旗下上市公司股份,每当市场开始质疑其能否熬过这一关时,恒大似乎都能奇迹般地“逢凶化吉”。

这次终于触及到恒大系较为核心的汽车和物业板块。

8月10日晚间,恒大系三大主力上市平台中国恒大、恒大汽车、恒大物业同时发布公告称,正在接触几家潜在独立第三方投资者探讨有关出售公司旗下部分资产,包括但不限于出售恒大汽车及恒大物业的部分权益。

值得一提的是,8月9日,市场就有消息称,在有关部门的协调之下,一批有实力的国企可能将接手恒大相应资产,以帮助恒大渡过短期资金流动性难关。

8月11日午间,又有传闻称,恒大物业的股权出售对象可能是万科牵头的财团。

受此消息影响,上述三家上市平台股价再8月9日-11日三天时间里连续大涨。其中,中国恒大11日报收6.33港元,涨幅21.7%,市值增加149.7亿港元;恒大汽车报收13.82港元,涨幅17.1港元,市值增加214.9亿港元;恒大物业报收7.3港元,涨幅44%,市值增加238.9亿港元。

也就是说,恒大单凭一条出售股权的消息,3天内市值合计暴增超过608.5亿港元,折合人民币超过500亿元。

保底:价格战促回款

事实上,尽管去年以来关于恒大爆雷的传闻一直不绝于耳,但关注房地产行业的人都不难发现:房企爆雷的很多,但真正倒下的却很少。

当然,其中相当一部分因素是,很多房企作为一市甚至一省的纳税大户,涉及员工数量、关联公司、关联行业过于庞大,地方政府出于社会稳定的角度,多方牵线搭桥甚至直接让国资入股,试图帮助企业渡过难关。

但根本原因则是房企大都手握价值不菲的土储以及存量房源。要知道,类似泰禾、华夏幸福等规模小于恒大的房企,爆雷后关于裁员、债务逾期、项目停工等情况持续了一年多生命力也依然坚挺,近期已经有逐步复活的趋势,更遑论如同巨无霸一样的恒大集团。

不过,土地储备作为地产商的根本,不到万不得已地步,没有人愿意轻易出手。特别是近几年地产行业马太效应愈演愈烈,企业兼并已经不再局限于“大鱼吃小鱼”的程度,就连大鱼也随时面临倾覆危机。只有把土储牢牢握在手中,未来才有翻身或者转型的机会。

因此,几乎所有规模地产商,较先应对流动性危机的方式都不会是变卖优质土储。

对于恒大而言,事实上早在“三道红线”落地之前就已经开始着手解决负债问题。自2019年开始,恒大率先打响“价格战”,全国范围内的打折促销活动几乎成为企业标志性经营战略。

不过当时的恒大似乎并未真正意识到8700亿负债问题的严重性。于是促销力度越来越大,从最初的部分8折,到2020年初已变成了7.5折。

2020年9月,恒大流动性危机全面爆发后不久,在许家印亲自主持的一场内部会议中,恒大价格战升级,开启全国7折卖房,至少覆盖全国600个楼盘。

不出意料,企业当月销售额超过1000亿元,差不多相当于40强房企一年的销售总量。且由于有意快速回款而采取的折上折等优惠措施,其回款率通常高达90%以上,更是其他多数房企无法比拟的。

而这种近乎亏本式促销回款方式,正是恒大敢于直面其巨额债务的基础。当流动性危机之下,融资成为奢望时,没有什么比强大的自身回血能力更令人放心。

至2021年6月30日,恒大集团对外披露,彼时企业净负债率已降至100%以下,顺利实现一条“红线”变绿。同时,企业有息负债亦已降至约5700亿元,与去年较高时的8700多亿元相比,大幅下降了约3000亿元。

不过想要顺利走出流动性危机依然不够。步入7月份之后,有关恒大商票违约、挤兑风波、评级下调等负面消息就再次将其推上风口浪尖,恒大系上市公司市值持续下跌。

而彼时恒大促销力度已经降到全国6折,部分5折的程度,被市场称为“打骨折”式营销。以至于如长春、岳阳等部分城市为了维护交易秩序,防止房企营销乱象等原因,还专门强调了关于“商品房销售价格不得低于备案价85%”的硬性规定。

士气:引战朋友圈

需要指出的是,恒大的自救方式从来都不止于此。

许家印深知,恒大的危机早已不止于流动性这么简单,当所有人都震惊于其天文数字一般的巨额债务时,来源于信用方面的风险更加令人害怕。

而恒大近一年以来最为擅长的自救方式其实正是引入战略投资人,借用许家印朋友圈的强大威力来提振士气。

2020年8月份,许家印首次使用朋友圈为旗下物业平台造势:恒大将其持有的恒大物业28.061%股份转让给14名战略投资者,包括红杉资本、云锋基金、腾讯、香港富豪刘銮雄之妻陈凯韵、恒大董事局副主席兼总裁夏海钧等,对应代价为235亿港元。

紧接着,企业流动性危机在9月份首次大规模曝光:回A失败的恒大集团在4年前深深房重组时引入的1300亿元战投回购义务触发。

此时的许家印才真正展示出朋友圈实力:1300亿元战投高管均出席签约现场,包括签字仪式上,苏宁控股董事长张近东、正威国际董事局主席王文银、广田控股董事长叶远西、安信信托董事长邵明安、嘉寓集团董事长田家玉等的863亿元战投与恒大签订补充协议,同意转为普通股权长期持有,且股权比例保持不变。剩余的437亿元战投中,也大都商谈完毕或处于商谈中。

此外,作为恒大系新核心平台的恒大汽车也先后迎来两次战投,分别是2020年9月以每股22.65港元向腾讯、阿里、红杉资本、滴滴等战略投资者配售股份,募资40亿港元;2021年1月24日,以每股27.30港元向深圳地产大佬京基集团董事长陈华、中洲集团董事长黄光苗等6名战略投资人定向增发9.52亿股新股,共引资260亿港元,各投资方自愿锁定12个月。

2021年3月29日,恒大整合房产、汽车线上线下全渠道综合交易服务平台为主营业务的房车宝,发布战略投资者入股的公告,共募资163.5亿港元,引入17位战略投资者,仍旧大都来自于许家印的朋友圈与生意伙伴。

业内普遍认为,无论恒大地产还是汽车,多次引战对于提振资本市场信心的作用,要远远大于其实际所得资金,许家印强大的朋友圈阵容也成为企业总能化险为夷的一把利剑。

底牌:庞大资产体系

无论继续配股还是引战,用得多了也难免不妥,这无关朋友圈强大与否。

如今看来,只剩下“卖资产”这一条路。

从资本市场反应来看,效果是十分明显的。然而假如真正走到大范围出让股权这一步的时候,即便实控人还是许家印,恐怕恒大已经不再是原来的恒大了。

因此,对于企业掌舵人而言,这只能是最后一步。

事实上,许家印对此也早有预料,变卖旗下上市平台股权也早已有之。

今年6月22日,中国恒大以6港元/股的价格向儒意影业、南瓜电影创始人柯利明转让7.39亿股恒腾网络股份,占总股本8%,转让总价为44.33亿港元。

8月1日晚间,中国恒大再次以3.2港元/股出售恒腾网络11%的股权,回笼资金32.5亿港元,其中7%卖给了腾讯,另4%未披露是谁。交易后,恒大持有26.55% ,腾讯持有23.90%,柯利明持有20.5%。恒大共回笼资金76.83亿港元。

在处置恒腾网络股权的同时,恒大还以10%的溢价率转让嘉凯城29.9%股权给自己的老合作伙伴深圳华建控股,转让价款合计约为27.62亿元。交易完成后,恒大剩余持有嘉凯城27.85%股份,并将自愿放弃以上股份表决权。

不过,有机构投资人向观察者网分析称,相较于物业与汽车而言,上述两家上市公司均未触及恒大核心业务,如果转让恒大汽车和恒大物业的股份,回收的现金应该更可观。此外,恒大在刚上市的FF还有20%的股份,对企业而言也是一个备选后手。

但对恒大系而言,真正的底牌则来源于企业地产主业的庞大土储与库存。

要知道2017年万达出现流动性危机时,王健林依靠一笔超600亿资产出售,渡过了2017年和2018年长达20个月几乎贷不到款的难关。但遗憾的是,这笔生意也直接将万达手中几乎所有的优质项目及附属酒店打包抛售了,此后的头部企业中再无万达身影。

相较于当年的万达,资产体系更加庞大的恒大系显然更加从容一些。截至目前,企业所出售的附属公司股权更像是在瘦身。

而被视为底牌的地产储备究竟有多大?

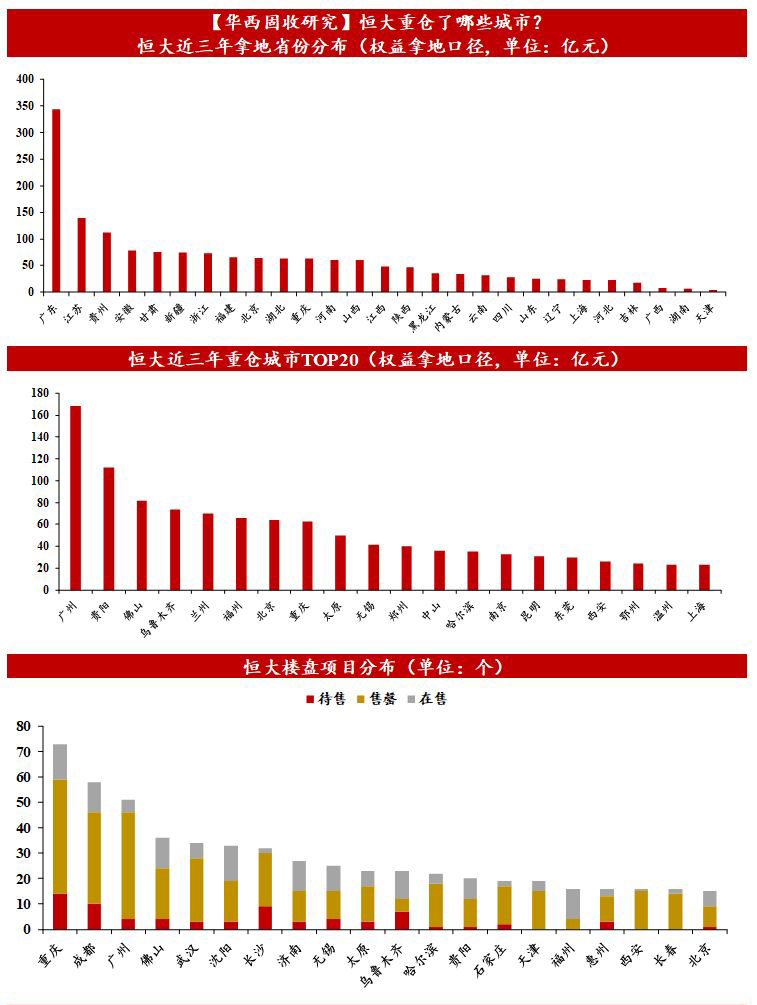

根据华西固收日前发布的研究报告,从恒大历史拿地情况来看,企业在江苏与广东两省的拿地金额较大,均超过700亿元;200亿-700亿元体量的省份包含浙江、重庆、北京、安徽、江西、福建、湖南、四川、河南、贵州、湖北等11个。

其中,单个城市拿地金额超过150亿元的就包含重庆、北京、广州、佛山、贵阳、无锡、哈尔滨、南京等8个。

从项目分布来看,恒大全国参与开发的项目共计1461个,其中已售罄项目827个,在售项目497个,待售项目141个,重点分布于重庆、成都、武汉、沈阳、长沙、太原等中西部省会城市及非传统一二线城市。

值得一提的是,这些项目中很多都是位置相对偏远的文旅或康养超级大盘,如位于海南的儋州海花岛、位于江苏启东的海上威尼斯等等,动辄上万亩,这些项目的最典型特点就是投资收益高但回报周期长。

因此,上述机构投资者进一步表示,恒大之所以迟迟没有走出流动性危机,与泰禾等房企的思路基本相同,很大程度上与其不肯贱卖核心资产直接相关。但需要注意的是,按照恒大“多元产业+数字科技”转型思路,假如此次过分出售物业与汽车上市公司股权,甚至需要进一步出售旗下地产核心资产才能走出流动性危机,势必对以后的战略转型增加不确定因素,企业未来的道路如何,仍是未知之数。

来源:观察者网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。